Dluhy za stadion? Fiasko s koncerty? Tady je pravda o financích Realu Madrid

- Analýzy a rozbory

- 5. května 2025

- 2 Komentářů

- Zbynek H.

Portál Managingmadrid vypracoval finanční rozbor toho, jak Real Madrid funguje, a co si realisticky může dovolit utratit toto léto se soupiskou, která nutně potřebuje změny.

Jak si tedy klub stojí po finanční stránce?

Pokud se podíváte na internet, najdete velmi rozdílné pohledy. Jeden tábor zdůrazňuje rekordních 1 miliardu eur v příjmech a takřka nulový čistý dluh, pokud odečteme úvěr na stadion. Druhý varuje před rekonstrukcí stadionu, jejíž náklady přesáhly 1 miliardu eur, problémy s hlukem koncertů a přísnou přestupovou politikou, která naznačuje, že klub je v daleko nejistější situaci, než veřejně přiznává.

Jaká je realita? Finance Realu Madrid jsou tak pevné, jak jen kdy byly. Kroky podniknuté od roku 2020 zajistily klubu dostatečný prostor pro investice do letního přestupového okna, pokud se vedení rozhodne zmáčknout spoušť.

Po COVIDu si vedení Realu Madrid tiše vybudovalo jednu z nejstabilnějších bilancí v celém sportovním světě. K posouzení skutečného zdraví klubu je klíčové zaměřit se na tři základní ukazatele:

Platy hráčů jako procento z příjmů

Říkej tomu disciplína, „strategická zdrženlivost“, „hyperselektivní nábor“ jakkoliv to nazvete, Madrid se neochvějně zaměřuje na udržení rigidní a hierarchické mzdové struktury, která roste spolu s příjmy. Nebylo to snadné, zvlášť během pandemie, kdy příjmy klesly o 15–20 %, zatímco mzdy stagnovaly nebo rostly. To vytvořilo obrovský tlak na všechny kluby, včetně Madridu:

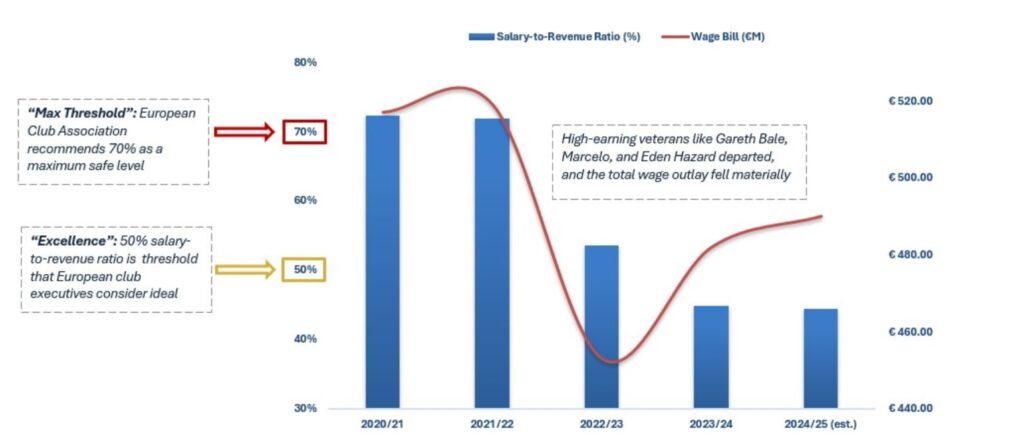

Klíčový finanční ukazatel ve fotbale: poměr platů k příjmům

Jedním z nejdůležitějších finančních měřítek ve fotbale je poměr platů k příjmům, tedy jak velkou část celkových příjmů klubu tvoří platy hráčů. Během COVIDových sezón Real Madrid dosáhl alarmující úrovně přesahující 70 %, což bylo výrazně nad maximálním doporučeným limitem stanoveným Evropskou klubovou asociací.

Po sezóně 2021/2022 se však příjmy ze stadionu vrátily k normálu a drahé kontrakty hráčů jako Bale, Hazard a Marcelo zmizely z účetních knih. Od té doby se Real Madrid stabilně drží na úrovni nebo pod zlatým standardem 50 %. Dnes klub vynakládá přibližně 45 % svých příjmů na mzdy, což je působivý údaj, zvláště když vezmeme v úvahu příchod Kyliana Mbappého. Tento disciplinovaný přístup zajišťuje finanční zdraví a flexibilitu, protože klubové příjmy stále rostou.

Amortizace hráčů (tj. přestupové poplatky) jako procento příjmů

Udržování zdravé mzdové struktury je klíčové, ale kluby musí také pečlivě řídit výdaje na přestupy. To nás přivádí ke konceptu amortizace, což je v podstatě způsob, jak rovnoměrně rozložit cenu hráče na celou délku jeho smlouvy. Například pokud Madrid podepíše hráče za 100 milionů eur na pětiletou smlouvu, roční účetní náklad činí 20 milionů eur.

V praxi to znamená, že pokud má Real Madrid „pokladnu“ ve výši 100 milionů eur na letní přestupy a utratit celou tuto částku za jednoho hráče neznamená okamžité vyčerpání rozpočtu na celé léto. Klíčovým faktorem je spíše to, jak takový přestup ovlivní náklady na amortizaci v průběhu několika let. Stejně jako u mezd se amortizační náklady běžně měří jako procento z celkových příjmů klubu, což pomáhá posoudit dlouhodobou finanční stabilitu.

V sezóně 2020/21 vysoké výdaje na Hazarda, Joviće, Militaa, Mendyho a Reiniera vytlačily amortizaci na 23 % příjmů, což se blížilo k „červené hranici“ 25 %. Na svém vrcholu byla amortizace v letech 2020 i 2021 považována za dlouhodobě neudržitelnou. Pět sezón rozvážných investic však snížilo tuto hodnotu na přibližně 14 %, což opět překonává standardy v odvětví.

Klíč k úspěchu: Růst příjmů

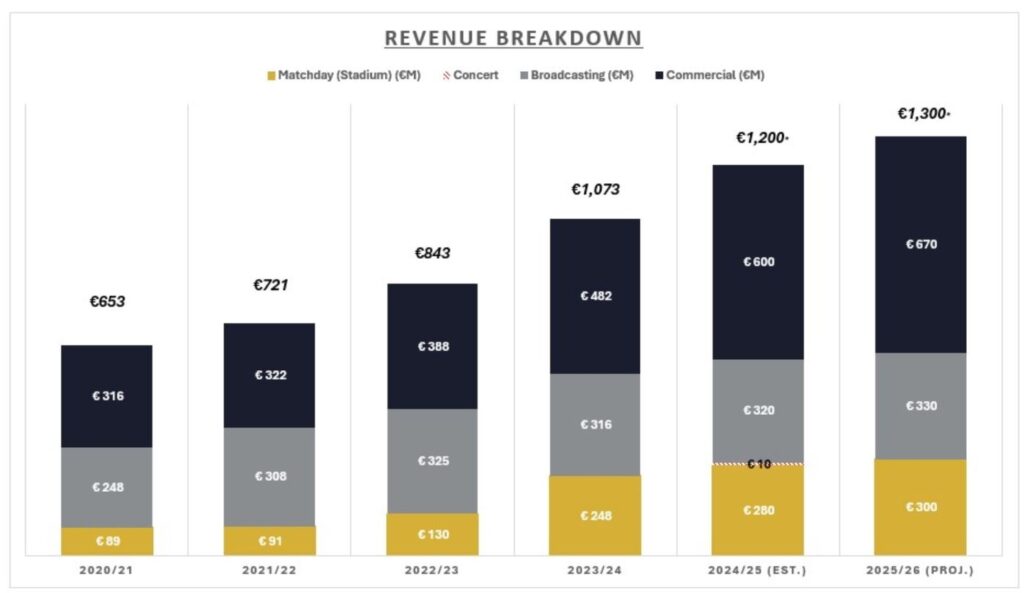

Každý příjmový zdroj, který Real Madrid kontroluje, příjmy ze zápasů, sponzorství, obchodní partnerství, za poslední čtyři roky vzrostl dva až třikrát. Jedinou oblastí, která zůstala relativně stagnující? Příjmy z televizních práv (neboli vysílací práva), což vyvolává frustraci vůči UEFA a La Lize.

Klub si je vědom své globální hodnoty a neustále hledá způsoby, jak ji zpeněžit, což také vysvětluje napětí mezi ním a řídícími orgány. Na konci dne však byl růst příjmů největším faktorem posilujícím finanční stabilitu Realu Madrid. Čím více klub vydělává, tím více může odpovědně investovat do platů a přestupů, aniž by překročil uvedené finanční ukazatele.

A teď k hlavní otázce: Co náklady na stadion? Co fiasko s koncerty a ztracené příjmy? Neutratil klub více než miliardu eur a nyní neriskuje ztrátu stovek milionů?

Pojďme si to říct jasně: Ne, ztráta příjmů z koncertů není ani minimální problém. Pokud se podíváte na finanční rozpis sezóny 2024/25, najdeš červenou tečkovanou čáru na úrovni 10 milionů eur, což je odhadovaný dopad z přerušených koncertů. To představuje méně než 4 % očekávaných příjmů ze stadionu.

Větší dopad padá na Legends, eventovou společnost, se kterou Madrid spolupracuje na pořádání nesportovních akcí. Existuje možnost, že klub tuto smlouvu přehodnotí a bude lepším partnerem, nebo dokonce rozšíří svůj úvěr na financování infrastruktury proti hluku, ale žádná z těchto variant by zásadně neovlivnila celkový výhled příjmů. Stadion zůstává klíčovým zdrojem financí, ne problémem. Klub nikdy nepočítal s koncerty jako hlavním zdrojem příjmů stadionu, sponzorství, VIP pohostinství a vylepšení zápasových dní jsou hlavními finančními pákami.

Peněžní tok a krytí dluhových splátek

Příjmy Bílého baletu rychle rostou, mzdové náklady jsou pod kontrolou a výdaje na přestupy byly pečlivě řízeny vyváženou amortizací. S těmito pilíři na svém místě se další klíčová otázka logicky přesouvá k dluhu, kolik klub dluží a jak dobře je tento dluh řízen?

Rekonstrukce stadionu si vyžádala úvěr ve výši 1,2 miliardy eur, rozdělený do tří tranší—všechny byly zajištěny s úrokem pod 3 %, což je mimořádně výhodná sazba, zvláště podle dnešních standardů. Navzdory velikosti úvěru Madrid sjednal 30leté splátky a ročně platí přibližně 40 milionů eur.

Na druhé straně účetní bilance klub generuje roční peněžní tok ve výši 100–300 milionů eur (což si lze představit jako běžný účet: peníze přicházejí a odcházejí) a udržuje zdravou finanční rezervu 85–250 milionů eur (bezpečnostní polštář nebo spořící účet).

Důležité je, že Madrid nemá prakticky žádné dluhy mimo úvěr na stadion, což znamená, že jeho poměr krytí dluhu, tedy jak snadno může splácet své závazky, je mimořádně silný.

Hlavní závěr: Stadion není finanční zátěží. Naopak, je dlouhodobým zdrojem příjmů a klíčovým faktorem růstu ekonomické síly Madridu.

Léto 2025

Navzdory pesimistickým titulkům a nevyhnutelnému opakovanému tvrzení, že „zranění hráči se vrátí jako nové posily“ má Real Madrid více než dostatek prostoru na investice do kádru v tomto létě.

Finanční ukazatele:

- Poměr platů k příjmům: ~45 % (cílová hranice <50 %)

- Poměr amortizace k příjmům: ~14 % (cílová hranice <15 %)

- Peněžní tok: €100–300M ročně

- Splátka dluhu na stadion: €40M ročně, zajištěno na <3% úrok po dobu 30 let

- Dopad koncertních příjmů: ~€10M, méně než 4 % příjmů ze stadionu

- Čistý dluh (bez stadionu): Prakticky nulový

Pokud příjmy dosáhnou předpokládaných 1,3 miliardy eur (za předpokladu, že nenastanou neočekávané ekonomické výkyvy), klub by mohl investovat 100 milionů eur do přestupů (za standardních pět let amortizace) a stále by zůstal v ideální hranici 15% poměru amortizace k příjmům. Navíc by Madrid mohl přidat 30 milionů eur ročně na mzdy a pohodlně zůstat pod 50% limitem platů k příjmům.

A to bez započítání potenciálních prodejů hráčů, které by klubovým financím poskytly ještě větší flexibilitu.

Sečteno, podtrženo

Real Madrid má finanční situaci pevně pod kontrolou. Klub v posledních pěti letech vynikajícím způsobem zvládl svůj ekonomický model a nyní disponuje jak finančními, tak strukturálními nástroji k posílení svého sportovního projektu. Interní metriky, které si nastavili jako cílové, stále poskytují dostatek prostoru pro významné posily toto léto.

Zbyněk je redaktorem webu Bilybalet.cz. Realu Madrid fandí 20 let, od střídání a skvělého výkonu San Ikera ve finále LM. Specializuje se na články o financích Los Blancos a Castillu. Je také otcem ligového dorostence a má tak blízko k mládežnickému fotbalu.

Zdroj: managingmadrid.com

2 Komentářů

ten ekonomicky stav je vyborny. velmi by pomohlo ak by napr. Alaba bol ochotny ist niekam do SA alebo MLS, lebo s tym jeho platom u nas ho nikto v Europe nekupi, resp. by musel ist s platom vyrazne dole. A po tych zraneniach uz urcite nebude na urovni s akou do Realu prichadzal.

Alaba dozije u nas,este ma rok zmluvu,ten nikam nepojde.Militao je dalsia kotva,zelam mu to naj,ale nemyslim si,ze sa s tymi kolenami este vrati v top forme.Udajne Real rokuje so Salibom,ale ten neverim,ze pride,ale bola by to pecka.Uvidime,ale zatial to vyzera na turbulentne leto,tak snad sa papa Perez buchne po vrecku,chce to okyslicit tento tim.Osobne si myslim,ze Rodrygo odide,za neho by mohli vytlct slusne peniaze.